周二(11月25日)美元指数持续走低,连续创下新低,配合消息面因素跌破了上升趋势线,目前交投于99.96附近。据美国官员称,乌克兰同意和平协议条款,该协议的一些次要细节仍未敲定,这份19点的和平计划中已不再包含赦免条款。市场情绪趋于稳定,美元指数因此承压。

同时,受低于预期的ADP数据、9月核心PPI以及低于预期的9月零售销售影响,美元指数继续面临压力。

")

降息预期上升,美元指数承压

上周五纽约联储主席约翰·威廉姆斯明确表示,美联储有望在短期内启动降息,且这一举措不会对通胀控制目标造成实质性影响。

随后,旧金山联储主席玛丽·戴利进一步补充称,就业市场的突发性恶化已成为降息的关键依据。

市场对此反应迅速而强烈。

之后,沃勒和米兰两位立场偏鸽派的委员也认为,就业数据能够说服美联储其他成员支持降息。

芝商所美联储观察工具数据显示,交易员目前对12月降息25个基点的预期概率已攀升至近85%,较一周前30%的水平实现了大幅增长。

宽松预期的快速升温直接导致美元兑G10主要货币集体走弱。

")

核心数据不及预期,ADP加速走弱压制美元

最新数据显示,过去四周私营企业平均每周减少13,500个工作岗位,较一周前每周减少2,500个工作岗位的数据有所加速。由于此前的政府停摆仍在影响数据发布,像ADP这样的替代数据一直在补充经济图景的空白。当然,补充的结果显示ADP正在加速恶化。投资者通过cbcx外汇关注各类货币对的变化,以便及时调整策略。

PPI预计同比上涨2.7%,实际涨幅为2.7%,与预期持平;同时,零售销售预计环比增幅为0.4%,实际值为0.2%。

尽管PPI暂时缓和了通胀方面的担忧,但低于预期的ADP和销售数据可能会显著抑制美元指数的反弹空间,并增加市场对宽松政策的预期。

通胀担忧犹存,经济放缓未改

消费者信心略有改善。密歇根大学11月消费者信心指数录得51,略高于50.3的初值,但仍低于10月的53.6。

通胀预期呈现温和回落态势:一年期通胀预期从4.7%下降至4.5%,五年期通胀预期由3.6%降至3.4%。

该数据反映出美国家庭信心呈现边际修复特征,但对通胀压力的谨慎情绪仍未完全消散。

感恩节临近,美元指数承压

感恩节周期美元走势的规律较为明显:回顾1985年以来的历史数据,美元指数在假期前三个交易日(周一、周二、周三)的平均回报率均为负值,上涨概率均不足50%,其中周二下跌概率高达59.4%。

感恩节前夕(周三)的日均波动幅度与中位数波动幅度均达到0.74%的峰值,这一数据表明该时段波动具有较强规律性,并非由极端行情主导。

感恩节当日因美国期货市场休市,波动率降至周期低点;而随着交易员假期后回归市场、重新聚焦宏观核心矛盾,波动率将再度扩大。中位数与日均波动幅度的高度契合,进一步验证了这一季节性规律的可靠性。

尽管感恩节当日及节后首个完整交易日(感恩节后第二个周一)平均回报率小幅为正,但感恩节当日中位数回报率持平,节后周一中位数表现更强。

")

市场展望:

从趋势来看,长假来临前美元走弱仍是核心主线。美国市场动态显示,美元指数小幅承压下行,市场正持续消化12月进一步货币宽松的预期。

但美元其实表现出较强的韧性。面对降息概率提高以及地缘不稳定因素缓解带来的市场情绪变化,美元指数此前表现抗跌。但在交易员权衡降息预期升温与美联储官员言论分化的双重影响下,美元指数多头显得难以抵抗。

后续美国11月谘商会消费者信心指数、美国10月成屋签约销售数据落地及美联储官员密集发声期间,投资者正采取防御性交易策略,整体立场趋于谨慎。

美元短期走势将高度依赖通胀、劳动力等核心数据表现,以及政策制定者释放的明确政策信号。若宽松周期启动得到确认,美元指数在年底前将持续处于承压区间。

宽松预期升温限制了美元指数的反弹空间,但从货币对具体表现来看,美元兑日元也存在相关问题,尤其是在日本官员近期窗口指导区域频繁、日元近期快速贬值后转向升值的阶段下,兑美元也面临明显压制。

投资者之后可以关注即将公布的美国住房、制造业领域的补充指标。

但主要还是要把握关键的劳动力市场和通胀数据,以及欧美、美日货币对的情况,并在美联储下一轮政策沟通前,为美元指数的趋势方向提供重要参考。

技术分析:

美元指数近期上涨乏力,暗示了反弹的结束。目前美元指数跌破上升趋势线以及五日线,强势上行的走势被打破。

但值得注意的是,美元指数如果收复上升趋势线,则依然保留继续上涨的可能性,虽然这可能会与基本面出现冲突。

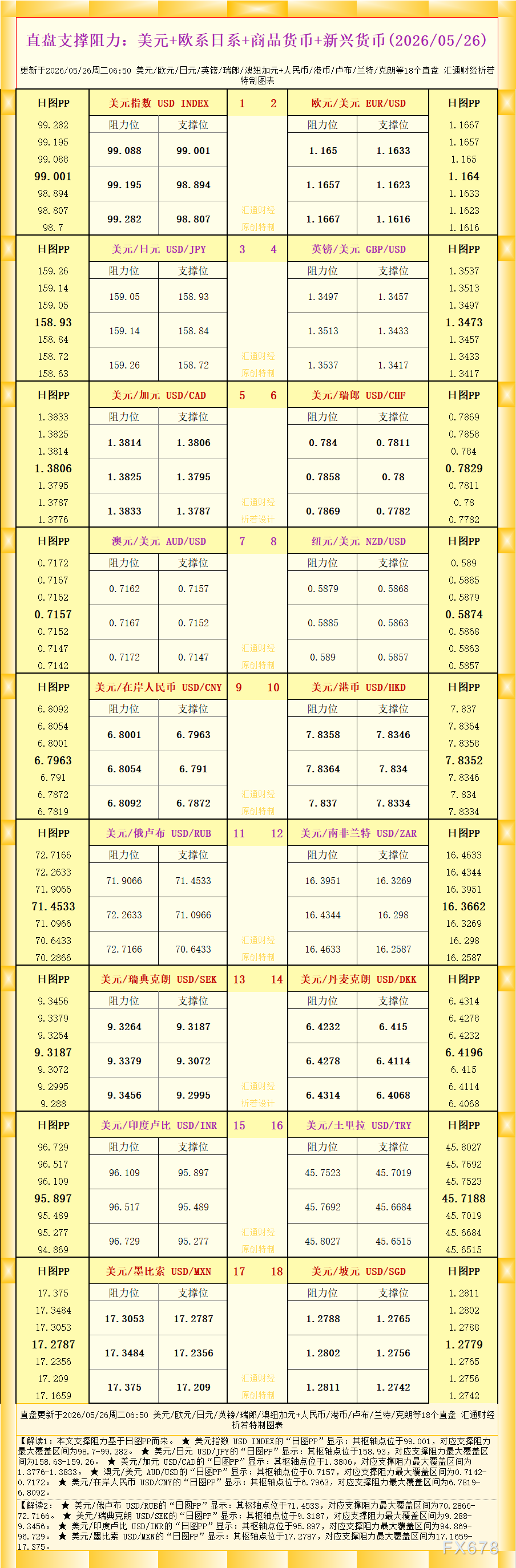

最近的支撑位在99.84,之后是99.60,最后是99.36。

")

(美元指数日线图)

北京时间21:44,美元指数现报99.96。

CBCX 分析团队

资深外汇分析师

由多名资深外汇分析师组成的专业团队,拥有平均15年以上的市场分析经验,擅长技术分析和基本面分析相结合的交易策略。